本文

国民健康保険税

国民健康保険は、いつ起こるかわからない病気やケガに備えて、加入者の皆さんが国民健康保険税を負担しあうことにより、安心して必要な治療を受けることができる相互扶助を目的とした制度です。

納税義務者

国民健康保険税は、国民健康保険の加入者が属する世帯の「世帯主」が納税義務者となります。また、世帯主が国民健康保険に加入していなくても、同じ世帯に国民健康保険に加入している方がいれば、その世帯主が納税義務者となります。(このような世帯主を「擬制世帯主」と表現します。)

国民健康保険税の計算方法

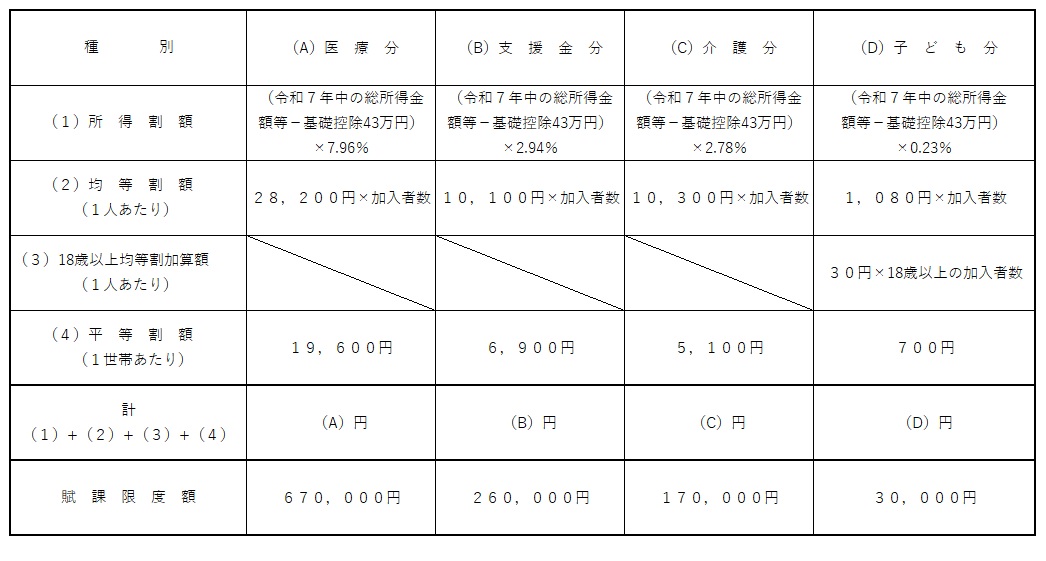

国民健康保険税は、国民健康保険加入者全員にかかる医療給付費分保険税(医療分)、後期高齢者支援金等分保険税(支援金分)、介護保険第2号被保険者にかかる介護納付金分保険税(介護分)、子ども・子育て支援金分(子ども分)の合計額です。計算した税額が賦課限度額を超えるときは、賦課限度額で打ち切ります。

令和8年度国民健康保険税額=(A)医療分+(B)支援金分+(C)介護分+(D)子ども分

※ 未就学児は、医療分と支援金分の均等割額が2分の1に軽減されます。

※ 子ども分の均等割については、18歳未満の方は全額軽減されます。

※ 総所得金額等・・・総所得金額、山林所得金額、他の所得と区別して計算される所得の金額の合計額(土地建物等の譲渡所得の特別控除適用後で、雑損失の繰越損控除を適用しない額)

※ 基礎控除43万円・・・合計所得金額が2,400万円を超える場合は逓減し、2,500万円を超えると0となります。

※ 上記の計算過程は説明上、簡略化しています。端数処理などの関係によって、計算結果が納税通知書の金額と異なる場合がありますので、御了承ください。

用語解説

- 支援金分:後期高齢者医療制度を支援する保険税(他の社会保険加入者も同様に負担しています。)

- 介護分:介護サービスの財源となる保険税(介護保険第2号被保険者(40歳以上65歳未満)が対象)

- 子ども分:子ども・子育て支援事業に充てられる保険税

- 所得割額:加入者の前年所得に応じて計算

- 均等割額:世帯内の加入者数に応じて計算

- 平等割額:一世帯ごとに計算

年度途中で国民健康保険の資格に異動があった場合

資格の取得・喪失または年齢到達などの事由により、年度途中に資格に異動がある場合は、月割での賦課となります。

年度途中で資格の取得・喪失があった場合

年度途中で国民健康保険の資格を取得した場合は、取得の届出をした月にかかわらず、国民健康保険の資格を取得した月から月割で計算します。また、年度途中で国民健康保険の資格を喪失した場合は、届出をした月にかかわらず、国民健康保険の資格を喪失した月の前月分までを月割で計算します。

年度途中で40歳に到達する場合

介護分については、40歳の誕生日の前日が属する月から月割で賦課されます。40歳に到達した翌月に、介護分の増額の通知書を送付します。

年度途中で65歳に到達する場合

介護分については、65歳の誕生日の前日が属する月の前月までの分が月割で賦課されます。あらかじめその条件で計算されていますので、後日、介護保険第2号被保険者資格を喪失したことによる減額はされません。なお、65歳に到達後の介護保険第1号被保険者としての介護保険料は、保険課よりお知らせします。

年度途中で75歳に到達する場合

年度途中で75歳に到達される方の医療分及び支援金分については、75歳の誕生日が属する月の前月までの分が月割で賦課されます。あらかじめその条件で計算されていますので、後日、75歳になったことによる被保険者資格喪失分の減額はされません。75歳に到達した方は、後期高齢者医療制度の被保険者となり、75歳到達した月以降の後期高齢者医療保険料は、保険課よりお知らせします。

低所得者世帯に対する国民健康保険税の軽減制度

所得の低い方の負担を少なくするため、世帯の所得に応じて、7割・5割・2割の軽減制度があります。世帯主(擬制世帯主も含む。)とその世帯の国民健康保険加入者及び特定同一世帯所属者の前年中の軽減判定所得(注1)の合計が、下記の表の軽減基準所得金額以下の場合、均等割額と平等割額がそれぞれ軽減されます。

|

軽減区分 |

基準所得(令和6年中の軽減判定所得) |

|---|---|

|

7割軽減 |

43万円+10万円×(給与所得者等の数-1)以下 |

|

5割軽減 |

43万円+[31万円×〈加入者+特定同一世帯所属者〉]+10万円×(給与所得者等の数-1)以下 |

|

2割軽減 |

43万円+[57万円×〈加入者+特定同一世帯所属者〉]+10万円×(給与所得者等の数-1)以下 |

※所得の申告をしていない方がいる世帯は軽減の対象となりません。前年収入がない場合でも申告が必要です。

(注1)軽減判定所得とは、「総所得金額等」から以下の4点を適用された金額です。

- 65歳以上の年金受給者の方は、公的年金等にかかる所得から15万円を控除した金額で軽減判定します。

- 土地建物等の譲渡所得がある場合は、譲渡所得の特別控除が適用されません。

- 青色事業専従者給与額及び事業専従者控除額は、経費に算入されずまたは控除されません。

- 事業専従者の給与所得は、ないものとして扱います。

用語解説

特定同一世帯所属者:後期高齢者医療制度へ移行したことにより国民健康保険の資格を喪失した方で、後期高齢者医療被保険者の資格取得日から継続して、世帯主(同日以後継続して世帯主である方に限る。)と同一の世帯に属する方。

後期高齢者医療制度創設に伴う国民健康保険税の軽減制度

後期高齢者医療制度の創設に伴い、国民健康保険被保険者の保険税が、急激に増えることがないよう一定の要件に従って、次のような軽減または減免を受けることができます。

低所得世帯に対する軽減

国民健康保険税の軽減を判定する際に、後期高齢者医療制度に移行した方の人数及び所得を含めて判断する措置がとられます。(軽減の適用を受けている世帯については、世帯構成や所得の状況が変わらなければ、これまでと同様の軽減を受けることができます。)

平等割で賦課される国民健康保険税の軽減

国民健康保険被保険者が後期高齢者医療制度に移行することによって、単身世帯になる世帯については、医療分及び支援金分の平等割額が、移行後5年目までの間は2分の1軽減され、5年経過後8年目までの間は4分の1軽減されます(介護分は除く)。

社会保険等の被扶養者であった方の国民健康保険税の減免

社会保険等の被用者保険に加入されていた方が後期高齢者医療制度に移行することにより、その扶養者だった方で国民健康保険資格取得日に65歳から74歳の方(旧被扶養者といいます。)が国民健康保険に加入する場合には、新たに国民健康保険税を負担することとなるため、その旧被扶養者の方について、減免申請書を提出いただいた上で、所得割額が当分の間、免除されます。さらに、均等割額と平等割額(旧被扶養者のみで構成される世帯)については、資格取得日の属する月以降2年を経過する月まで半額となります。

国民健康保険税の納付方法について

国民健康保険税の納付方法には、納付書や口座振替による「普通徴収」と年金から天引きする「特別徴収」があります。

普通徴収(納付書または口座振替による納付)

納期は7月から翌年3月までの9回です。なお、令和8年度の納期(普通徴収)は、下表のとおりです。

|

納期 |

第1期 |

第2期 |

第3期 |

第4期 |

第5期 |

第6期 |

第7期 |

第8期 |

第9期 |

|---|---|---|---|---|---|---|---|---|---|

|

納期限 |

7月31日 |

8月31日 |

9月30日 |

11月2日 |

11月30日 |

12月25日 |

2月1日 |

3月1日 |

3月31日 |

|

振替日 |

7月27日 |

8月25日 |

9月25日 |

10月26日 |

11月25日 |

12月25日 |

1月25日 |

2月25日 |

3月25日 |

特別徴収(年金天引きによる納付)

次の(1)から(3)までの条件すべてに該当する方は、原則、年金からの特別徴収の対象となります。ただし、世帯主が75歳に到達する年度は普通徴収となります。

(1)世帯主が国民健康保険に加入しており、世帯の国民健康保険加入者全員が65歳以上75歳未満の世帯の世帯主

(2)受給している年金額が年額18万円以上の方

(3)介護保険料の特別徴収(年金天引き)対象者で、介護保険料と国民健康保険税の合計額が年金支給額の2分の1を超えない方

※ 複数の年金を受給されている場合は、年金種別などにより決められた優先順位で、特別徴収の対象とする年金を決めることになっています。

《特別徴収の仕組み》 国民健康保険税の天引きは、年金支給月の年6回です。

|

4月 |

6月 |

8月 |

10月 |

12月 |

2月 |

|---|---|---|---|---|---|

|

仮 徴 収 |

本 徴 収 |

||||

| 仮徴収額は、前年度の2月分と同額です。税額の変更がない場合は通知しません。 | 7月に決定した本年度の年税額から、仮徴収分を除いた残額が天引きされます。 | ||||

特別徴収と普通徴収の両方で納付になる場合

所得や加入者の増加により、税額が増額となった場合は、特別徴収されている国民健康保険税に加え、増額分を普通徴収により納付していただくことになります。

特別徴収が中止になる場合

特別徴収で納付されていた場合でも、年度途中で下記の事由が発生した場合は、普通徴収に変更になります。

- 世帯主が死亡・転出等により資格を喪失した場合

- 納付方法変更の申出をされ、普通徴収(口座振替)に変更された場合

- 年金担保貸付の返済が開始されて、年金支給額がなくなった場合

- 所得や加入者の減少(資格喪失)により、税額が減額になった場合

- 年金支給額が支払調整等により、介護保険料と国民健康保険税の合計額未満となった場合

納付方法の変更について

既に特別徴収の方、または今後、特別徴収の対象となる方で、年金からの天引きではなく口座振替による納付を希望される方は、納付方法変更の申出をしてください。この場合、既に口座登録されている方についても、年金からの特別徴収が優先されますので、納付方法変更の申出が必要です。納付方法変更の申出を希望される場合は、下記のものをお持ちの上、税務課町民税係へお越しください。

- マイナンバーカードまたは国民健康保険資格確認書

- 口座振替を希望する通帳及び銀行届出印(すでに口座振替の方は必要ありません。)

※ 申出していただいた時期によっては、御希望の月からの特別徴収を停止することができない場合があります。御了承ください。