本文

所得

所得とは、前年の1月1日から12月31日までの1年間の収入から必要経費を差し引いたものです。

所得の内容と計算方法は、次のとおりです。

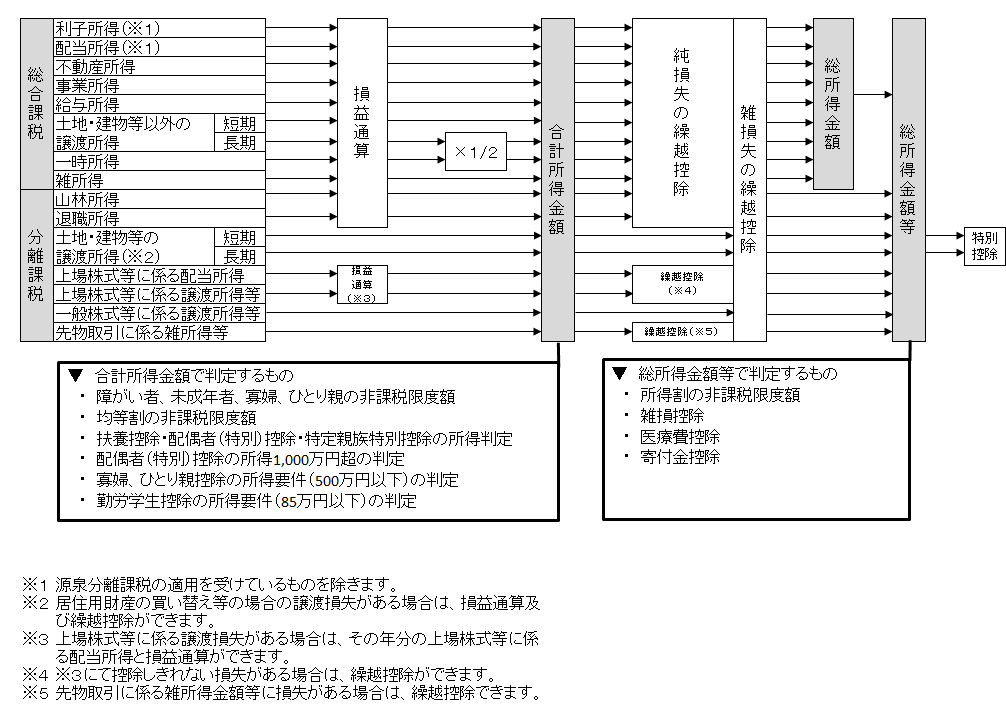

総合課税 ※各種の所得金額を合計して税額を計算

利子所得

【内容】

公債、社債、預貯金などの利子

【計算】

収入金額

配当所得

【内容】

株主や出資の配当金など

【計算】

収入金額(配当金) - 株式などの元本取得のために要した負債の利子

不動産所得

【内容】

地代、家賃など

【計算】

収入金額 - 必要経費

事業所得

【内容】

事業をしている場合に生じる所得(営業等所得・農業所得)

【計算】

収入金額 - 必要経費

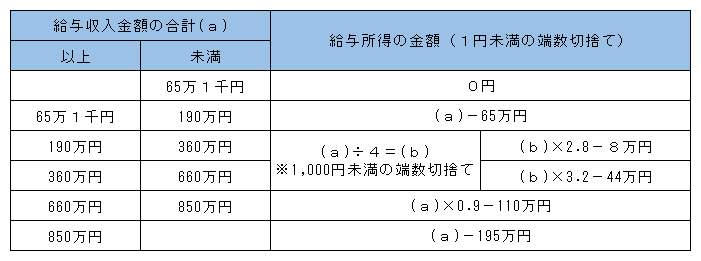

給与所得

【内容】

給料、賞与、賃金など

【計算】

下記の表による

給与所得【令和8年度課税】

土地・建物等以外の譲渡所得

【内容】

機械、船舶、車両、特許権などの資産の譲渡による所得

【計算】

収入金額 - (取得費・譲渡費用) - 特別控除額(最高50万円)

※ 総合課税される長期譲渡所得の金額は、1/2の金額です。

短期譲渡所得 … 所有期間が5年以下の資産を譲渡することにより生ずる所得

長期譲渡所得 … 所有期間が5年を超える資産を譲渡することにより生ずる所得

一時所得

【内容】

生命保険契約等に基づく一時金、損害保険の満期返戻金、賞金、懸賞当選金など

【計算】

収入金額 - 必要経費 - 特別控除額(最高50万円)

※ 総合課税される金額は、一時所得の1/2の金額です。

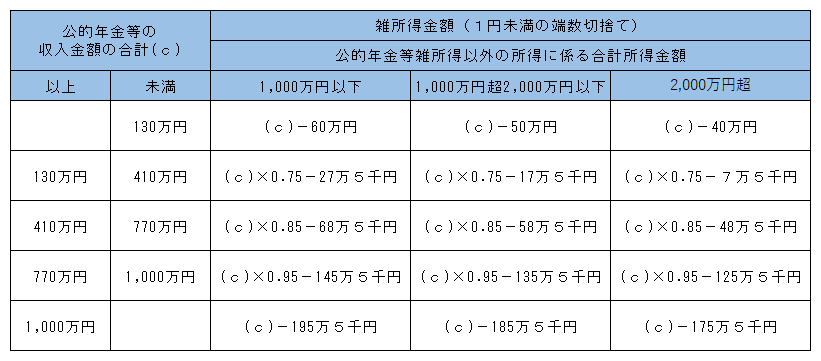

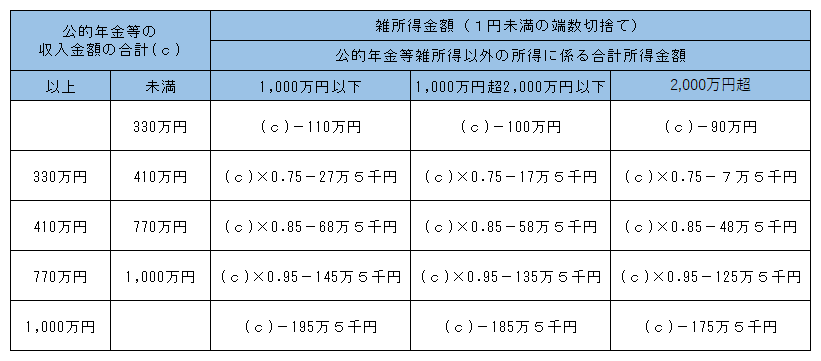

雑所得

【内容】

厚生年金、恩給などの公的年金等および他のいずれの所得にも当てはまらない所得

【計算】

次の(1)と(2)の合計額

(1) 公的年金等の収入金額 - 公的年金等控除額 ※下記の表による

(2) 公的年金等以外の総収入金額 - 必要経費

【公的年金等に係る雑所得の速算表】

65歳未満の場合

65歳以上の場合

分離課税 ※分離して税額を計算

山林所得

【内容】

山林を売った場合に生じる所得

【計算】

収入金額 - 必要経費 - 特別控除額(最高50万円)

退職所得

【内容】

退職金、一時恩給など

【計算】

(収入金額 - 退職所得控除額) × 1/2

※退職手当が「特定役員退職手当等」、「短期退職手当等」に該当する場合は、上記の計算方法と異なります。

土地・建物等の譲渡所得

【内容】

土地、建物などの資産を売った場合に生じる所得

【計算】

収入金額 - (取得費 + 譲渡費用) - 特別控除額

上場株式等に係る配当所得

【内容】

金融商品取引所に上場されている株式等に係る配当等

【計算】

収入金額 - 株式などの元本取得のために要した負債の利子

株式等に係る譲渡所得等

【内容】

株式等の譲渡による所得

【計算】

収入金額 - (取得費・譲渡費用・借入金利子等)

先物取引に係る雑所得

【内容】

商品先物取引などに係る所得

【計算】

収入金額 - 必要経費

合計所得金額・総所得金額・総所得金額等