本文

所得控除

所得控除とは、所得割を計算する上で、所得から差し引くことができるものです。

所得控除の種類、要件、控除額は、次のとおりです。

雑損控除

【要件】

災害・盗難などにより住宅や家財などに損害を受けた場合

【控除額】

次のうち、いずれか多い方の金額

(1)(損害金額+災害関連支出の金額-保険金等の額)-(総所得金額等の合計額)×0.1

(2)(災害関連支出の金額-保険金等の額)-5万円

医療費控除

【要件】

本人や配偶者、生計を一にするその他の親族のために医療費を支払った場合

【控除額】

次のうちのいずれか

|

区分 |

控除額 |

控除限度額 |

|||||||||||||||||||||||||||||||

| (1) | 医療費控除 | (その年に支払った医療費の総額-保険金等で補填される金額)-(10万円または総所得金額等の合計額の5%のいずれか少ない額) | 200万円 | ||||||||||||||||||||||||||||||

| (2) | 医療費控除の特例(セルフメディケーション税制) | (その年に支払ったスイッチOTC医薬品の総額-保険金等で補填される金額)-1万2千円 | 8万8千円 | ||||||||||||||||||||||||||||||

※ (2)の控除の適用は、健康の維持増進及び疾病の予防への一定の取組を行っていることが要件

社会保険料控除

【要件】

本人や配偶者、生計を一にするその他の親族のために支払った国民健康保険税、国民年金保険料、介護保険料、後期高齢者医療保険料、社会保険料、任意継続保険料、雇用保険料など

※ただし、配偶者やその他の親族の年金から特別徴収された国民健康保険税、介護保険料、後期高齢者医療保険料、給与から天引きされた社会保険料及び本人名義でない口座から引き落としされた保険料等は、控除することができません。

【控除額】

支払った金額

小規模企業共済等掛金控除

【要件】

小規模企業共済法に基づく第1種共済契約掛金 ・ 確定拠出年金法第55条第2項第4号に規定する個人型年金加入者掛金及び地方公共団体が行う心身障害者扶養共済掛金

【控除額】

支払った金額

生命保険料控除

【要件】

本人や配偶者、生計を一にするその他の親族を受取人とする一般生命保険料・介護医療保険料、本人または配偶者を受取人とする個人年金保険料

【控除額】

○新契約(平成24年1月1日以降契約)分のみ

|

新契約分の年間支払保険料 |

控除額 |

||||||||||||||||

|

~1万2千円以下 |

支払額 | ||||||||||||||||

| 1万2千円超~3万2千円以下 | 支払額×0.5+6千円 | ||||||||||||||||

| 3万2千円超~5万6千円以下 | 支払額×0.25+1万4千円 | ||||||||||||||||

| 5万6千円超~ | 一律 2万8千円 |

※ 一般生命保険料・介護医療保険料・個人年金保険料それぞれに適用

一般生命保険料控除+介護医療保険料控除+個人年金保険料控除=生命保険料控除額(限度額は、7万円)

○ 旧契約(平成23年12月31日以前契約)分のみ

|

旧契約分の年間支払保険料 |

控除額 |

||||||||||||||||

|

~1万5千円以下 |

支払額 | ||||||||||||||||

| 1万5千円超~4万円以下 | 支払額×0.5+7,500円 | ||||||||||||||||

| 4万円超 ~7万円以下 | 支払額×0.25+17,500円 | ||||||||||||||||

| 7万円超 ~ | 一律 3万5千円 |

※ 一般生命保険料・個人年金保険料それぞれに適用

一般生命保険料控除+個人年金保険料控除=生命保険料控除額(限度額は、7万円)

○ 新契約と旧契約(両方の適用を受ける場合)

一般生命保険料・個人年金保険料それぞれについて、新契約分と旧契約分の合計額(限度額は、2万8千円)

地震保険料控除

【要件】

本人や配偶者、生計を一にするその他の親族が常時居住している家屋・家財を保険の目的とした地震保険料または平成18年12月31日までに締結し、平成19年1月1日以降契約等の変更をしていない長期損害保険料

【控除額】

○ 地震保険のみ

|

地震保険の年間支払保険料 |

控除額 |

||||||||||||||||

|

~ 5万円以下 |

支払額×0.5 | ||||||||||||||||

|

5万円超 ~ |

一律2万5千円(限度額) |

○ 長期損害保険のみ

|

長期損害保険の年間支払保険料 |

控除額 |

||||||||||||||||

|

~ 5千円以下 |

支払額 | ||||||||||||||||

| 5千円超 ~ 1万5千円以下 | 支払額×0.5+2,500円 | ||||||||||||||||

| 1万5千円超 ~ | 一律 1万円(限度額) |

○ 地震保険と長期損害保険(両方を適用する場合)

地震保険分の控除額と長期損害保険分の控除額の合計額(限度額は、2万5千円)

人的控除 ※ 前年12月31日または死亡時の現況によって判定

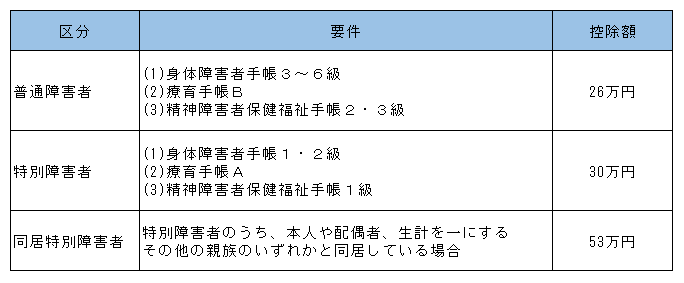

障害者控除

【要件】

本人や控除対象配偶者、扶養親族が障がい者である場合

【控除額】 控除額

※ 介護認定を受けている人は、障害者控除対象者認定書等により控除の対象になる場合があります。

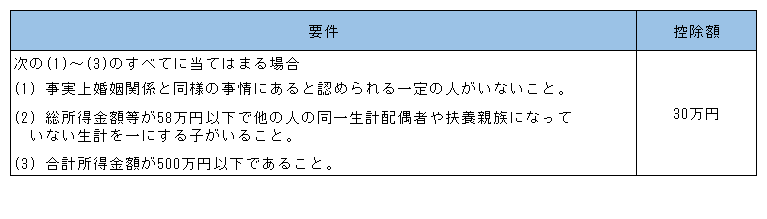

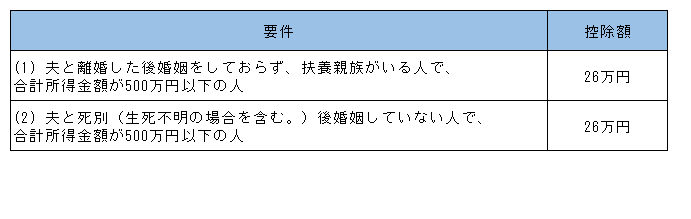

ひとり親・寡婦(かふ)控除

【要件】

本人がひとり親または寡婦

【控除額】

〇ひとり親控除

〇寡婦控除

勤労学生控除

【要件】

本人が学生 ・ 生徒で合計所得金額が85万円以下で、そのうち給与所得等以外の所得が10万円以下の場合

【控除額】

26万円

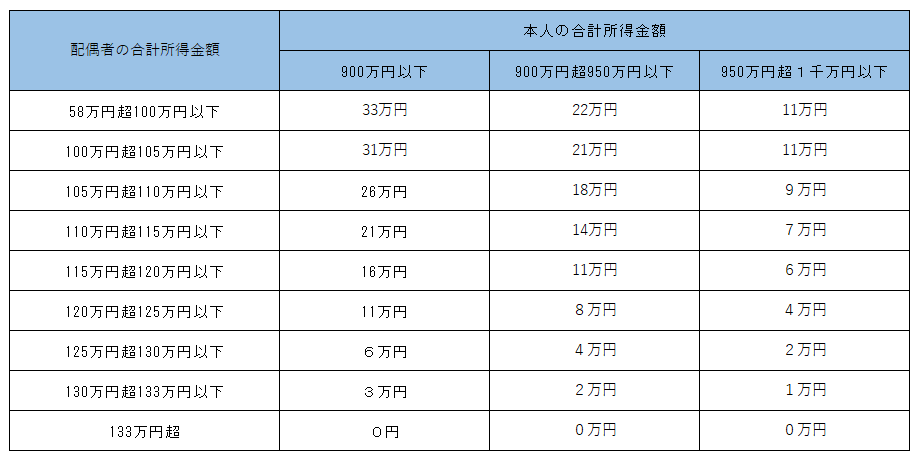

配偶者控除・配偶者特別控除

【要件】

本人の合計所得金額が1,000万円以下で、生計を一にする配偶者の合計所得金額が次の表にあてはまる場合

【控除額】

令和8年度配偶者控除

令和8年度配偶者特別控除

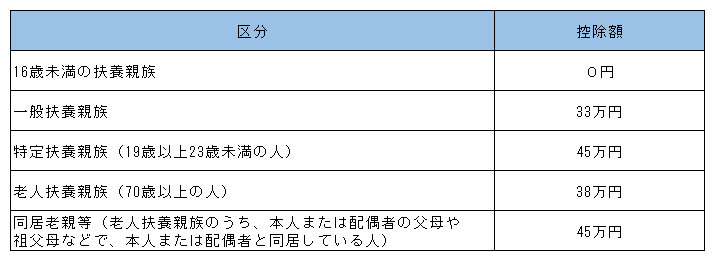

扶養控除

【要件】

本人と生計を一にする合計所得金額が58万円以下の親族を扶養している場合

【控除額】

特定親族特別控除

【要件】

特定親族(生計を一にする年齢19歳以上23歳未満の親族(配偶者、青色・白色事業専従者を除く。)で合計所得額が58万円超123万円以下の人)を有する場合

【控除額】

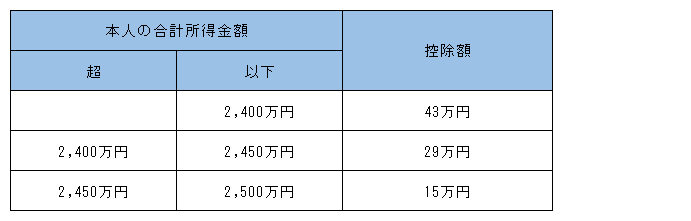

基礎控除

【要件】

本人の合計所得金額が2,500万円以下であって、次の表にあてはまる場合

【控除額】