本文

税額控除

額控除とは、算出された所得割額から、差し引くものです。

税額控除の種類、要件、控除額は、次のとおりです。

調整控除

【要件】

すべての納税義務者

【控除額】

(1) 町県民税の課税標準額が200万円以下の場合

人的控除額の差の合計額 ・ 町県民税の課税標準額のうち、

いずれか少ない方の金額×5% (町民税3%、県民税2%)

(2) 町県民税の課税標準額が200万円超の場合

{人的控除額の差の合計額 - (町県民税の課税標準額 - 200万円)} × 5% (町民税3%、県民税2%)

※ ただし、この額が2,500円以下の場合は、2,500円。

※ 申告分離課税に係る課税所得は、含まずに算出します。

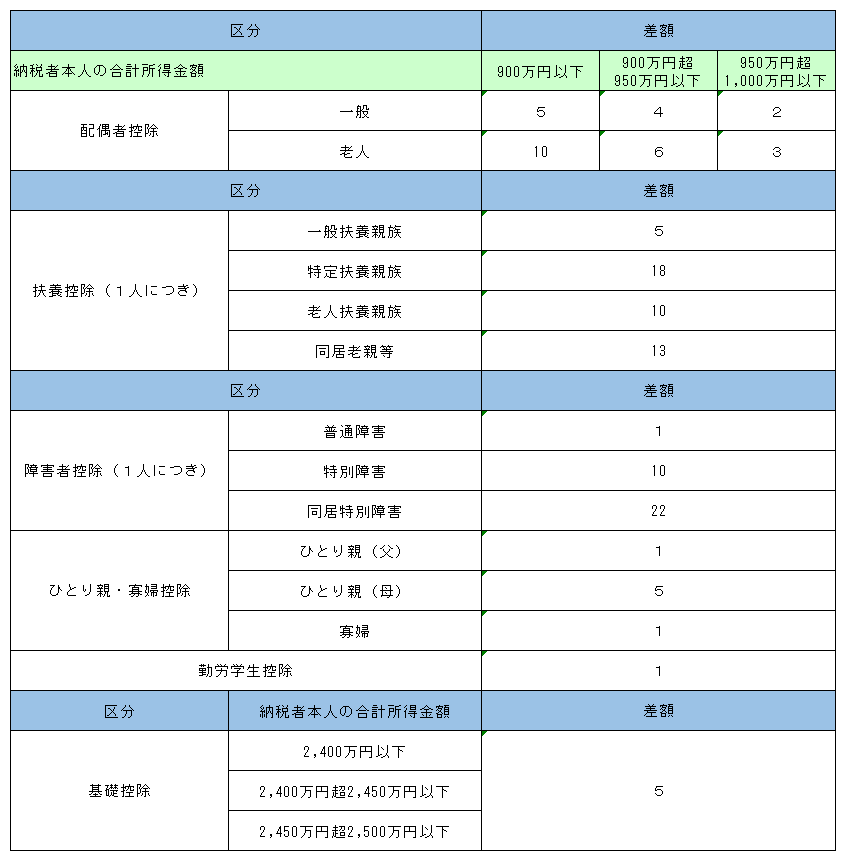

○ 所得税と町県民税の人的控除額一覧表(単位:万円)

配当控除

【要件】

総合課税所得の中に下記の配当所得がある場合

【控除額】

|

課税総所得金額が 1,000万円以下の部分 |

課税総所得金額が 1,000万円超の部分 |

||||||||||||||||||||

| 町民税 | 県民税 | 町民税 | 県民税 | ||||||||||||||||||

| 利 益 の 配 当 等 | 1.6% | 1.2% | 0.8% | 0.6% | |||||||||||||||||

|

証券投資信託の収益の分配 (特定株式投資信託以外) |

外貨建等証券 投資信託以外 |

0.8% | 0.6% | 0.4% | 0.3% | ||||||||||||||||

| 外貨建等証券 投資信託 |

0.4% | 0.3% | 0.2% | 0.15% | |||||||||||||||||

住宅借入金等特別税額控除

【要件】

前年分の所得税について住宅借入金等特別控除を受けている人のうち、平成21年から令和12年12月31日までに入居した人で、所得税から控除しきれなかった額がある場合

【控除額】

次のうちいずれか少ない方の金額[限度額:97,500円]

(1) 所得税の住宅借入金等特別控除可能額のうち所得税において控除しきれなかった額

(2) (所得税の課税総所得金額等+(所得税の基礎控除額-48万円))×5%

ただし、所得税の課税総所得金額等(課税総所得金額、課税退職所得金額、課税山林所得金額の合計)が0の場合は、0とする。

【控除期間】

10年間または13年間(居住開始年や住宅の種類によって異なります。)

ただし、居住年が平成26年から令和3年まで(地方税法附則第61条の規定の適用がある場合は令和4年まで)であって、特定取得、特別特定取得(特例取得及び特別特例取得を含む。)又は特例特別特例取得に該当する場合には、「97,500円」を「136,500円」と、「5%」を「7%」として計算した金額にそれぞれ読み替えてください。

寄付金税額控除

【要件】

都道府県・市区町村や愛媛県共同募金会、日本赤十字社愛媛県支部、愛媛県・松前町が条例で指定した団体等に対して寄附をした場合

【控除額】

(1) 基本控除

(「寄付金の額」か「総所得金額等の合計額の30%」のいずれか少ないほうの金額-2,000円)×10%(町民税6%、県民税4%)

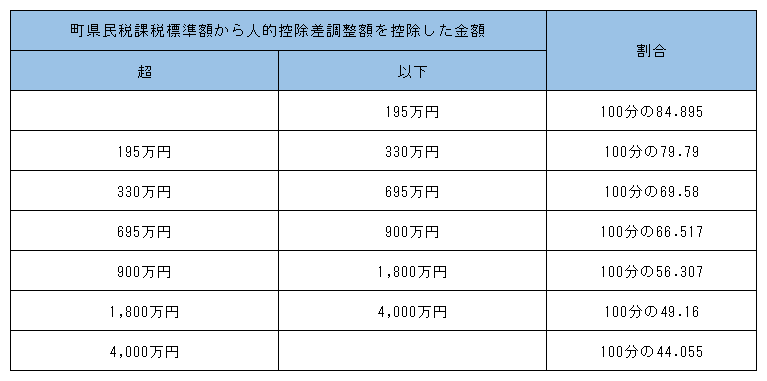

(2) 特例控除(都道府県・市区町村に対する寄附金については、下記の特例控除が加算されます。)

(寄附金の額-2,000円)×(下表の区分に応じた割合)

※(町県民税所得割額-人的調整控除額)×20%が限度

※上表の『人的控除差調整額』とは、人的控除額の差の合計-(所得税の基礎控除額-48万円)をいいます。

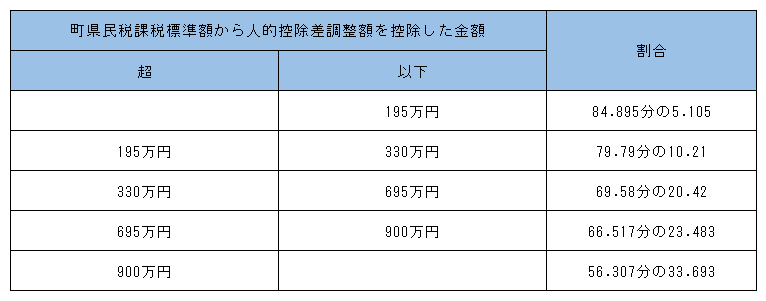

(3) 申告特例控除(ふるさと納税ワンストップ特例が適用される場合は、下記の申告特例控除が加算されます。)

特例控除額×(下表の区分に応じた割合)

※上表の『人的控除差調整額』とは、人的控除額の差の合計-(所得税の基礎控除額-48万円)をいいます。